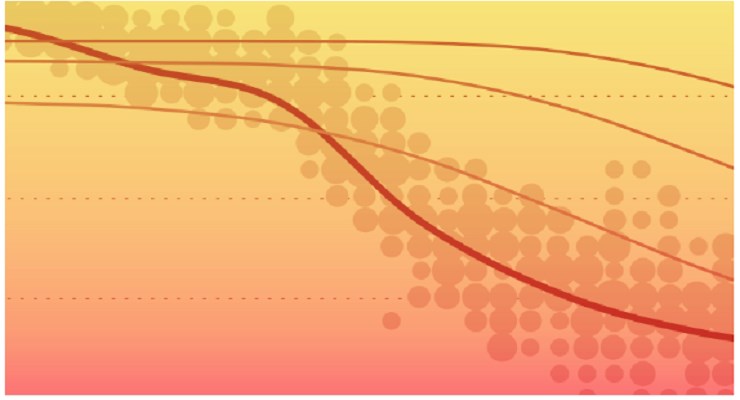

Markedene er til tider et merkelig sted, men når en tenker etter så er det stedet der mye kan skjules i gjennomsnitt. Den gjennomsnittlige forvalteren klarer ofte å holde følge med markedet, selv etter årlige kostnader og handelsfriksjoner. Men gjennomsnittet er strengt tatt også markedet. Det er noen «andre» som har stukket av med avkastningen i år, for mens snittforvalteren av Globale Store Selskaper Blanding oppnådde 26,7 % de første ti månedene i 2013, oppnådde en vanlig referanseindeks som MSCI World 30,3 %.

Ovenfor ser du det grafisk at forvalterne har begynt å henge etter. Nå skal det i samme åndedrett sies at tallene ofte vender tilbake til gjennomsnittet, men fremstillingen er fortsatt interessant. Globalfondene har falt bakpå.

Attribusjonsanalyse

Attribusjonsanalyse er en måte å finne ut hva som har drevet avkastningen til et fond ofte målt mot en referanseindeks. Årsaken til differanseavkastning finner vi som oftest blant det forvalterne eier som ikke er viktig i indeks (eksempelvis småselskaper eller markeder utenfor indeksens rekkevidde), og det som forvalteren ikke har, men som kan ha vært viktig for indeksavkastningen.

Det er på ingen måte noen hellig gral, men kan gi innsikt i hvorfor et fond, eller, i dette tilfellet kategorisnittet, oppfører seg som det gjør.

Kontanter

Forvalterne trenger noe kontanter til daglige gjøremål, men med netto 3 % av fondene i snitt i kontanter vil eksponeringen medføre et avkastningsslep når markedene er så mye opp som i år. 3 % kan virke lite, men Apple, det største selskapet i MSCI World, teller kun 1,6 % av indeksen. Hvis ditt fond har hatt noe mer kontanter enn vanlig, så kan dette forklare noe av differanseavkastningen.

Mindre i USA og Japan

Videre virker det som en medvirkende årsak er lavere andel i amerikanske selskaper enn i indeksen. MSCI USA har steget mer enn mange andre markeder, med 33 % de første 10 månedene. I tillegg later det til at mange har gitt opp Japan, mens Abenomics (aktiv penge og finanspolitikk før av Japans Statsminister Shinzõ Abe) har drevet aksjekursene høyere i landet.

Finans

Finans er en av sektorene flere forvaltere har bommet på ved å ha vesentlig mindre enn indeks, samtidig som sektoren økte med 31,7 % i perioden vi snakker om her.

Vekstmarkeder ingen vinner så langt i 2013

Et annet problem for noen fond er at deres vekstmarkedseksponering så langt i år holder avkastningen tilbake. MSCI EM er opp bare 7,2 %. Spredningen innenfor vekstmarkedene har også økt og investorer har blitt mer selektive i valg av verdipapirer, eksempelvis har MSCI Brasil og Tyrkia falt i verdi, mens MSCI Frontier Markets har steget over 30 %. Mens verdensindeksen har en P/E på 15,6 har MSCI EM mye lavere 11,6. Investerer man motstrøms, så er det nok vekstmarkedsfond som fanger din interesse om dagen, men husk å investere med en god porsjon tålmodighet og om mulig spre investeringen over tid via månedssparing.

Vil globalfondet ta tilbake det tapte?

Som nevnt er det ofte en viss tilbakevending til snittet i finansielle data, men det store spørsmålet er hvor lang tid det vil ta. En god huskeregel er at markedene kan være irrasjonelt lenger enn du klarer å være betalingsdyktig. Sats ikke alt på et kort, men ha heller en relativt stabil strategisk portefølje, hvor du gjør justeringer i en liten del av porteføljen alt etter smak. I tillegg er det nok greit, i dagens marked, å justere ned forventningene til avkastningsmulighetene fremover, det er bedre å bli positivt, enn negativt, overrasket.

.jpg)